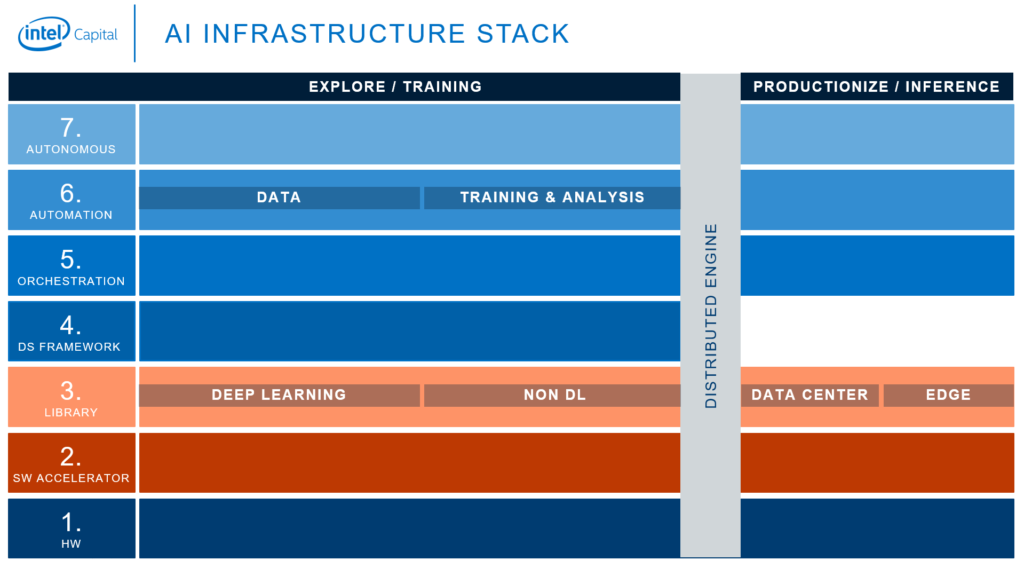

首先,借 Intel Capital AI 技術堆棧全圖,了解 AI 產業所有的投資機會。(不過這裡不含 AI 在各細分行業的垂直落地應用,也是數量最大的族群)

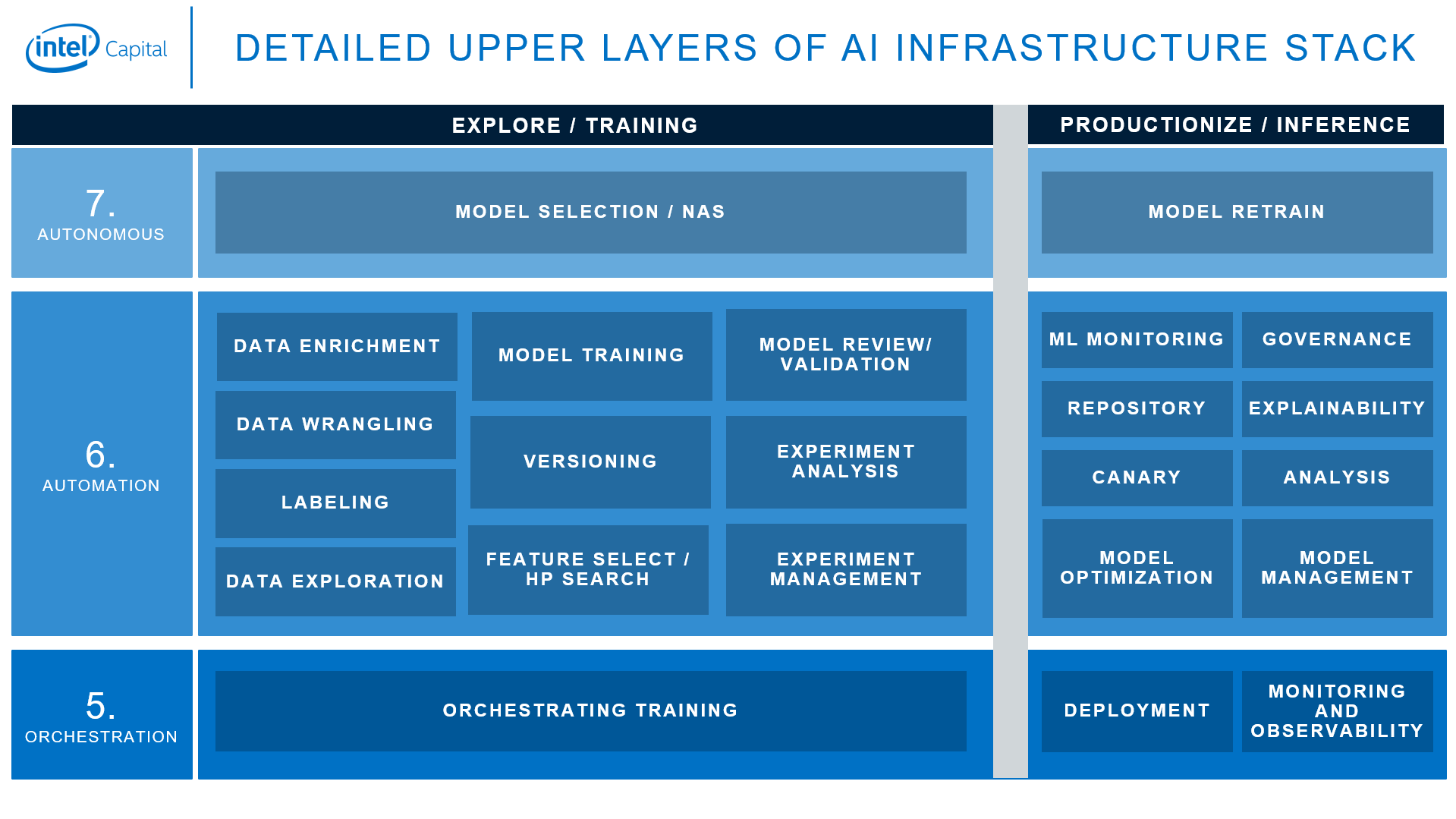

McKinsey & Company 提供了一個更細的技術堆棧。

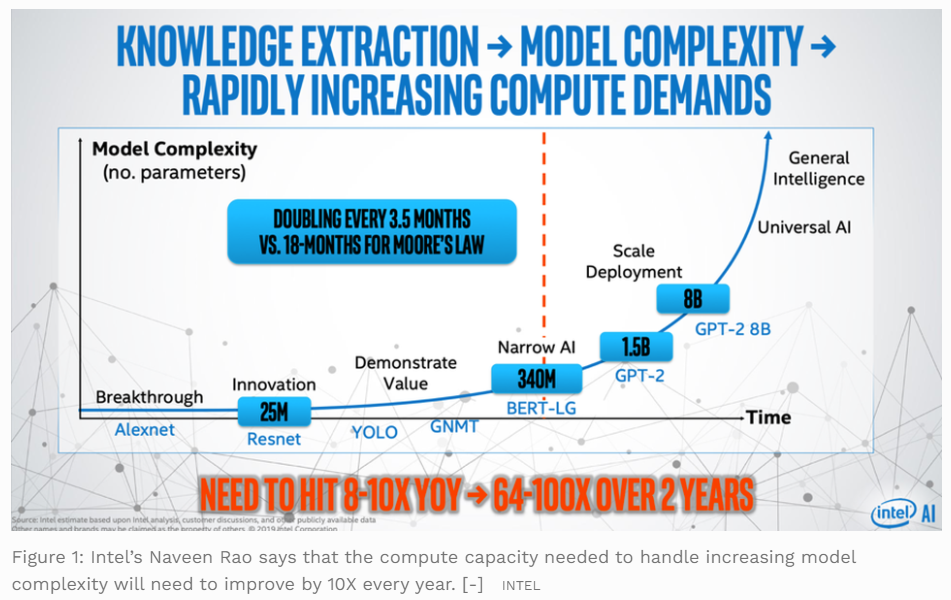

建立 AI 應用是全新的方法 (有別於傳統軟體程式開發) — 要求軟體通過迭代學習過程創建“軟體程式”(“模型”),因此需要超級計算性能。更挑戰的是,這些模型的規模呈指數增長,每 3.5 個月翻一番,從而對不斷提高的性能提出了永不滿足的需求。結果,現在有超過 100 家公司在開發新的架構,以提高性能並降低計算成本。英特爾的 Naveen Rao 指出,AI 晶片必需實現每年 10 倍的改進要求,架構,晶片,互連,軟件和封裝方面的進步需要加倍。

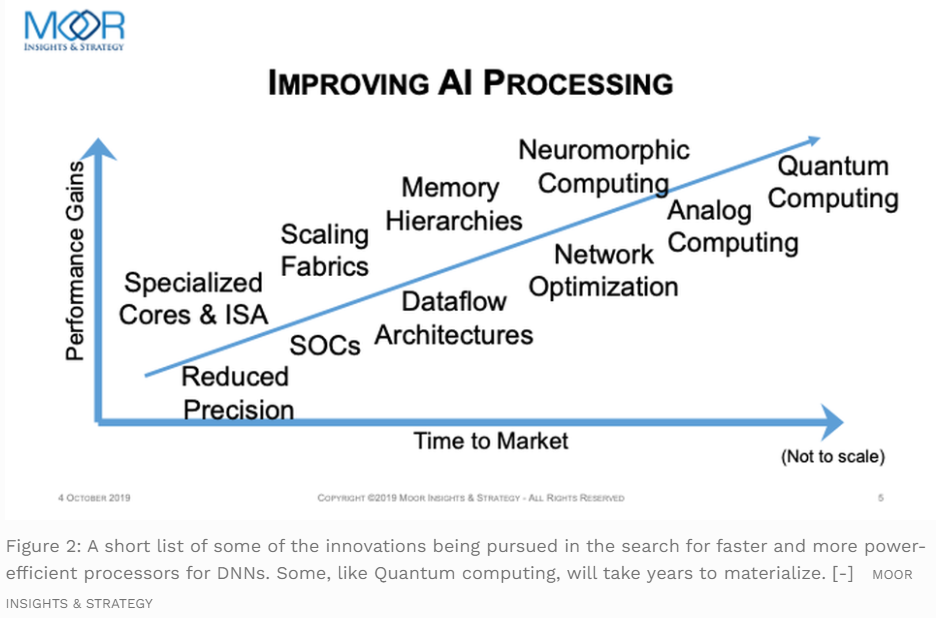

有許多創新架構正在發展。以下是除了使用較低精度和 MAC Array(multiply-accumulate cores)的其它創新。(Moor Insights 整理)

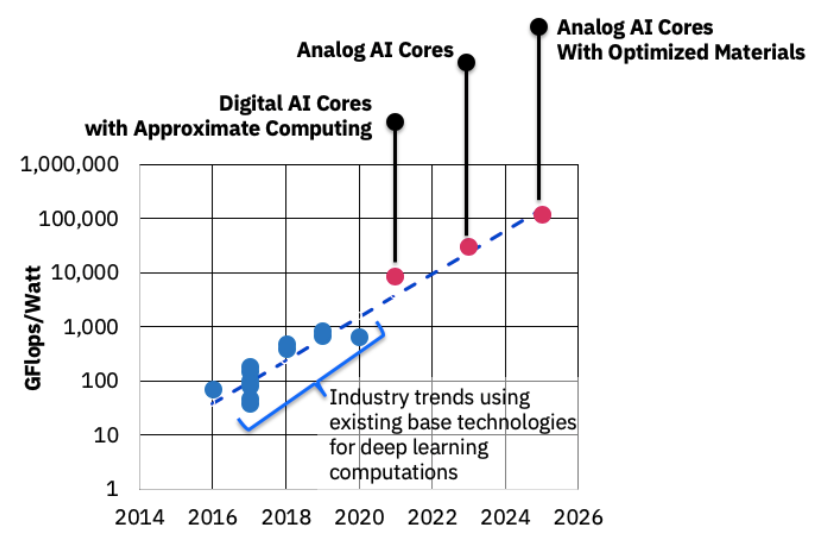

IBM 有一個對於如何增進 AI 芯片運算速度的目標如下。

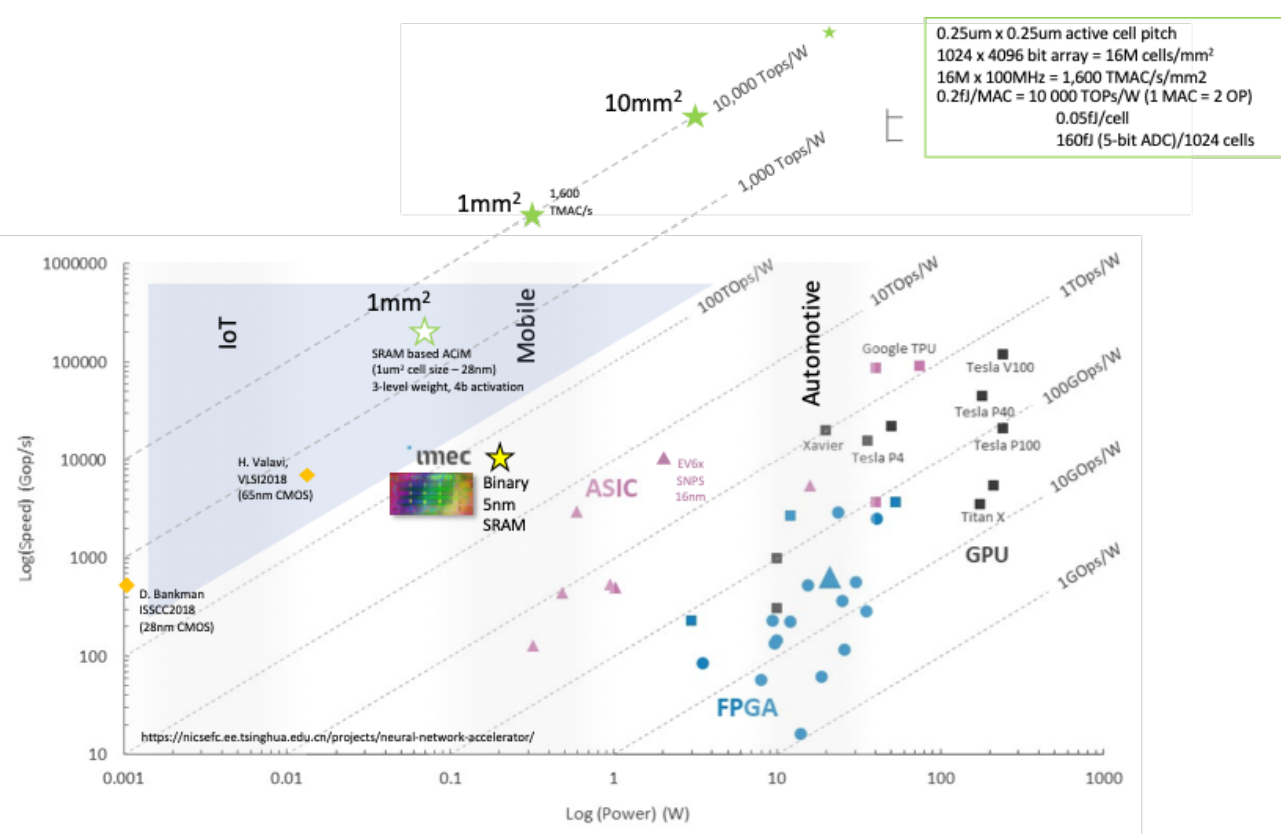

但是,速度不是唯一需求,根據每個應用程序的需求優化 PPA (Power, Performance, Area) 和成本,並需經營或參與應用生態合作,獲得採用,實现終端應用價值,才能成功。各個性能指標之間的權衡取舍,取決於終端應用的需求。(下圖:能耗與性能權衡,來源:Beil8)

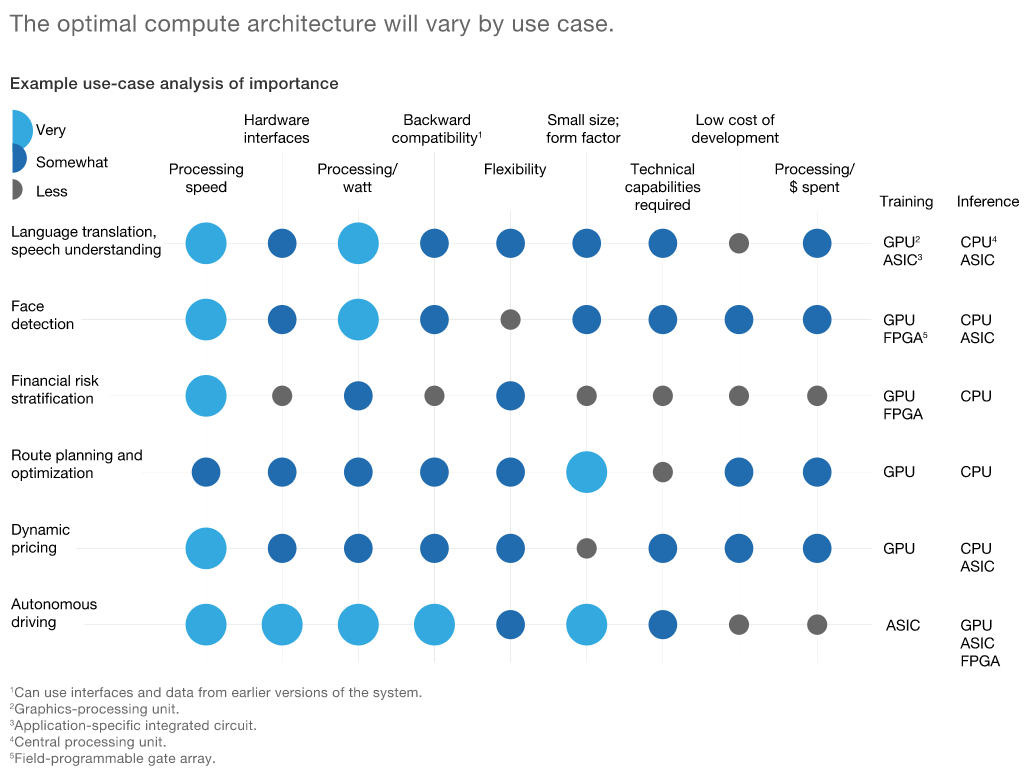

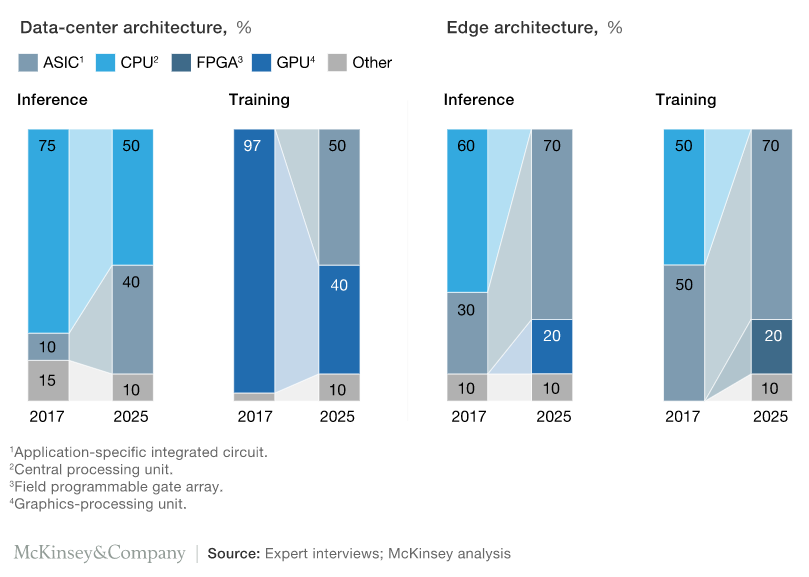

採用那種芯片架構,還取決於各種應用的各維度需求強度,例如 McKinsey 做了以下舉例說明。

McKinsey 與業界專家訪談之后,預測 AI ASIC 晶片勢必大幅成長。

在這個戰場上,全球約有 80 家 AI 晶片新創公司,超過 100 億美元的資金投資以及 34 家知名企業。多數新創公司專注於推理,避免與 Nvidia 競爭。AI 晶片可以大致區分為三種代表分類,如下。(參考: Kisaco Research)

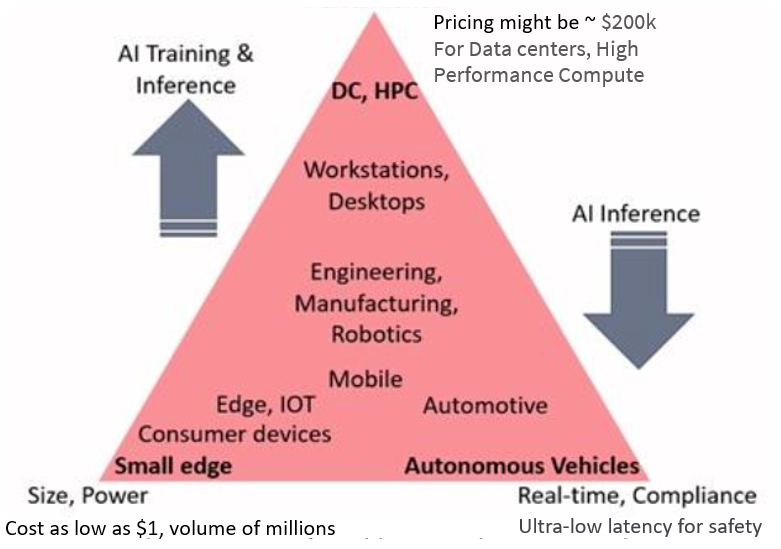

前面提到因為深度學習 (Deep Learning) 對 AI 加速器晶片的速度需求不斷增長,位於三角的上方,單價可能為 20 萬美元。 下方代表邊緣的應用,必須滿足許多限制條件:左下角主要需求:小尺寸和亟低功耗,代表應用為可穿戴與物聯網裝置,銷售量可能數百萬,AI 晶片組件的成本可能低至 1 美元。右下角主要需求:亟低延遲 — 在實時系統中,需要實現低延遲(小於20ms)和超低延遲(1-10ms),代表應用為自駕車。

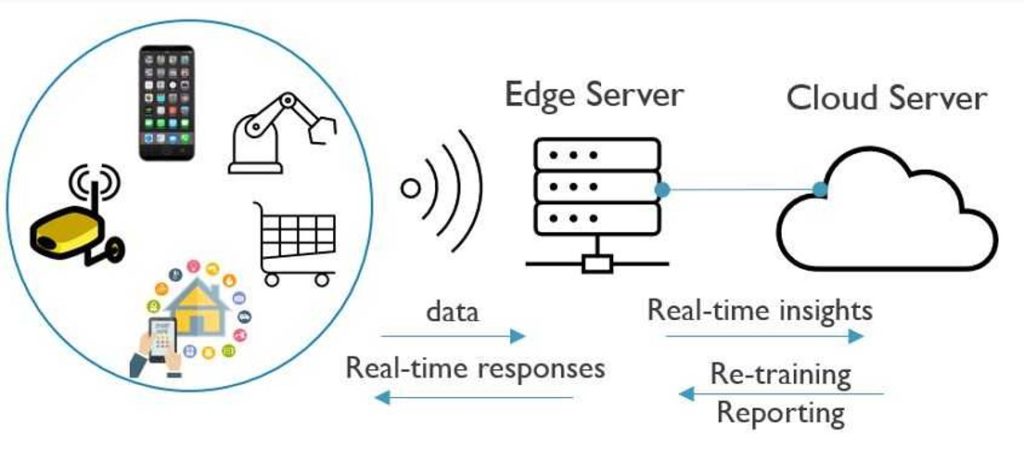

邊緣 AI 預計在未來五年內將實現 100% 以上的增長,是芯片行業最大的趨勢之一。與基於雲的 AI 相反,推理功能本地嵌入在位於網絡邊緣的物聯網 (IoT) 端點上,例如手機和智能揚聲器。物聯網設備與相對較近的邊緣服務器進行無線通信。該服務器決定將哪些數據發送到雲服務器(通常,對時間不太敏感的任務,如重新訓練,所需的數據)以及在邊緣服務器上處理哪些數據。

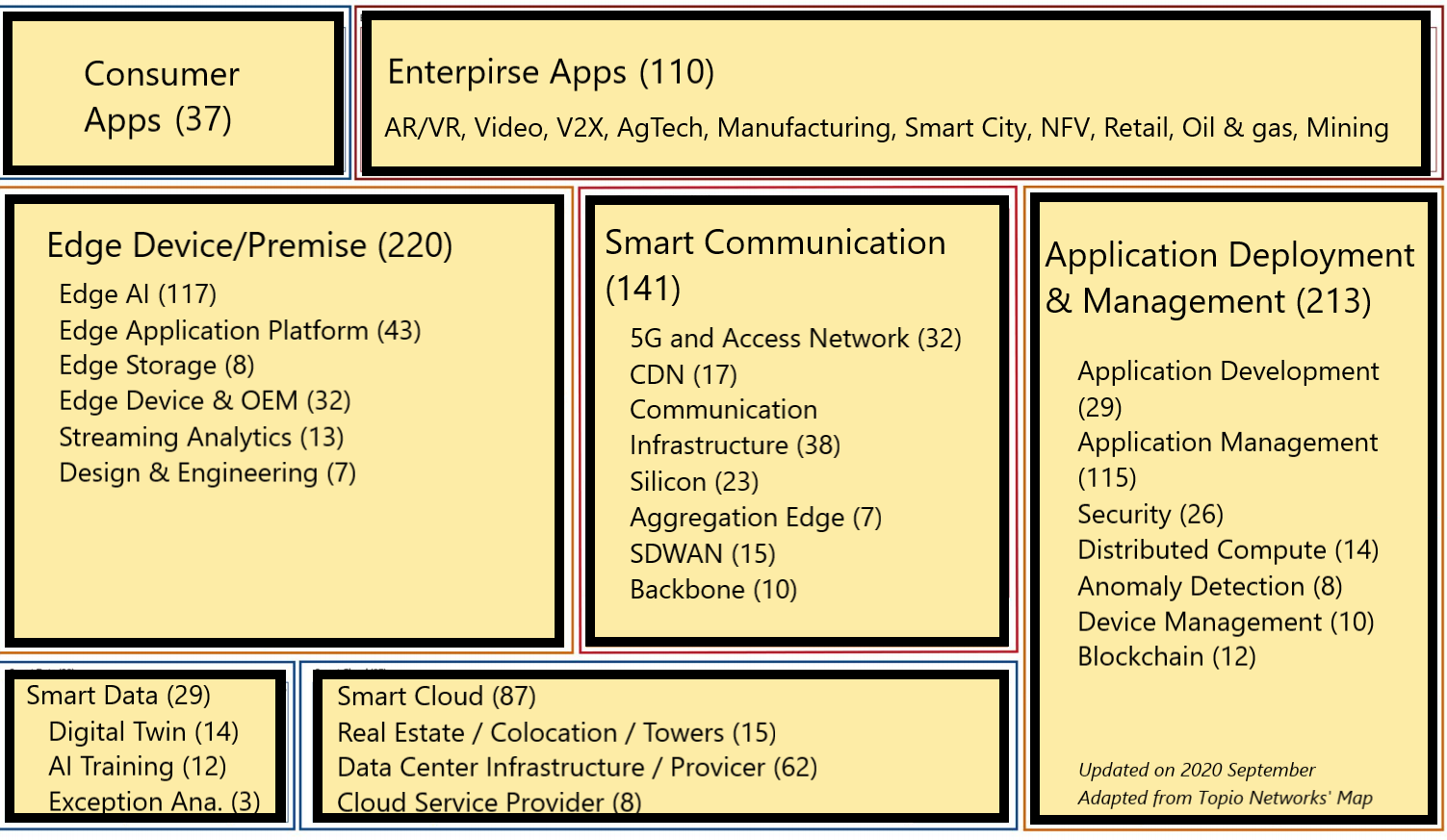

目前邊緣計算產業版塊如下,晶片僅佔一小塊。(參考 Topio Networks)

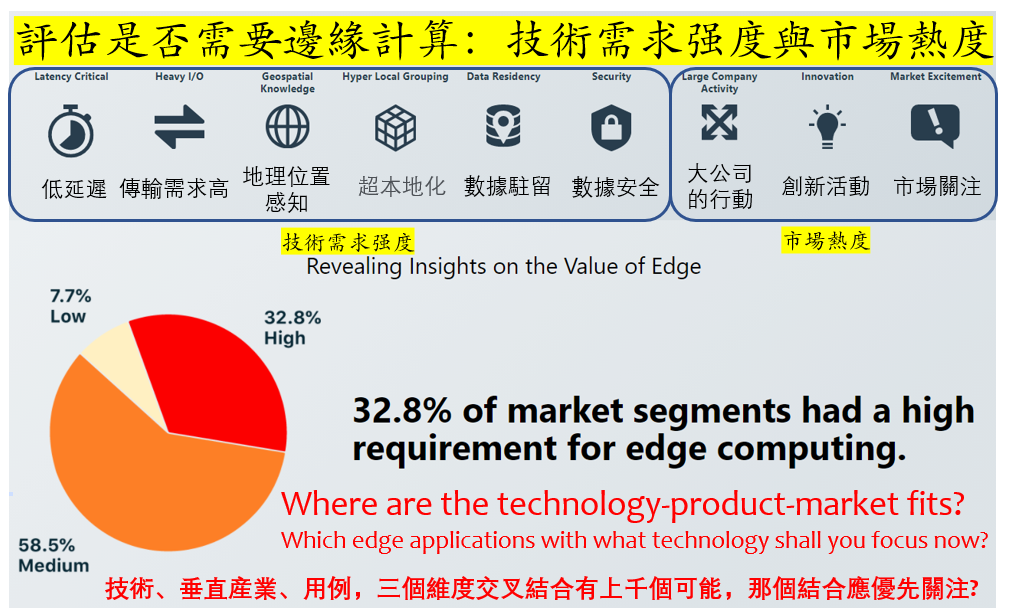

終端應用評估是否需要邊緣計算,應根據技術需求強度與市場熱度。

邊緣 AI 應用牽涉多方合作,需考慮因素復雜,生態合作是生死關鍵因素。以色列一家知名的 AI 晶片新創公司,推出極佳性能與極低耗電的推理晶片,驚艷眾人,一年后,仍沒有任何採用案例或客戶公開支持。AI 晶片公司與投資者應高度關注邊緣 AI 應用市場機會與動態。